资本市场对于医疗大数据给予很高的估值溢价,但是医疗领域生产的大数据种类繁多,其内涵价值及商业化空间各异。同时由于信息化发展时间较短,标准不统一,阻碍了大数据的汇集和应用。

为了准确的评估医疗大数据公司的价值,我们必须对医疗大数据进行分类和筛选。

政府的定义:

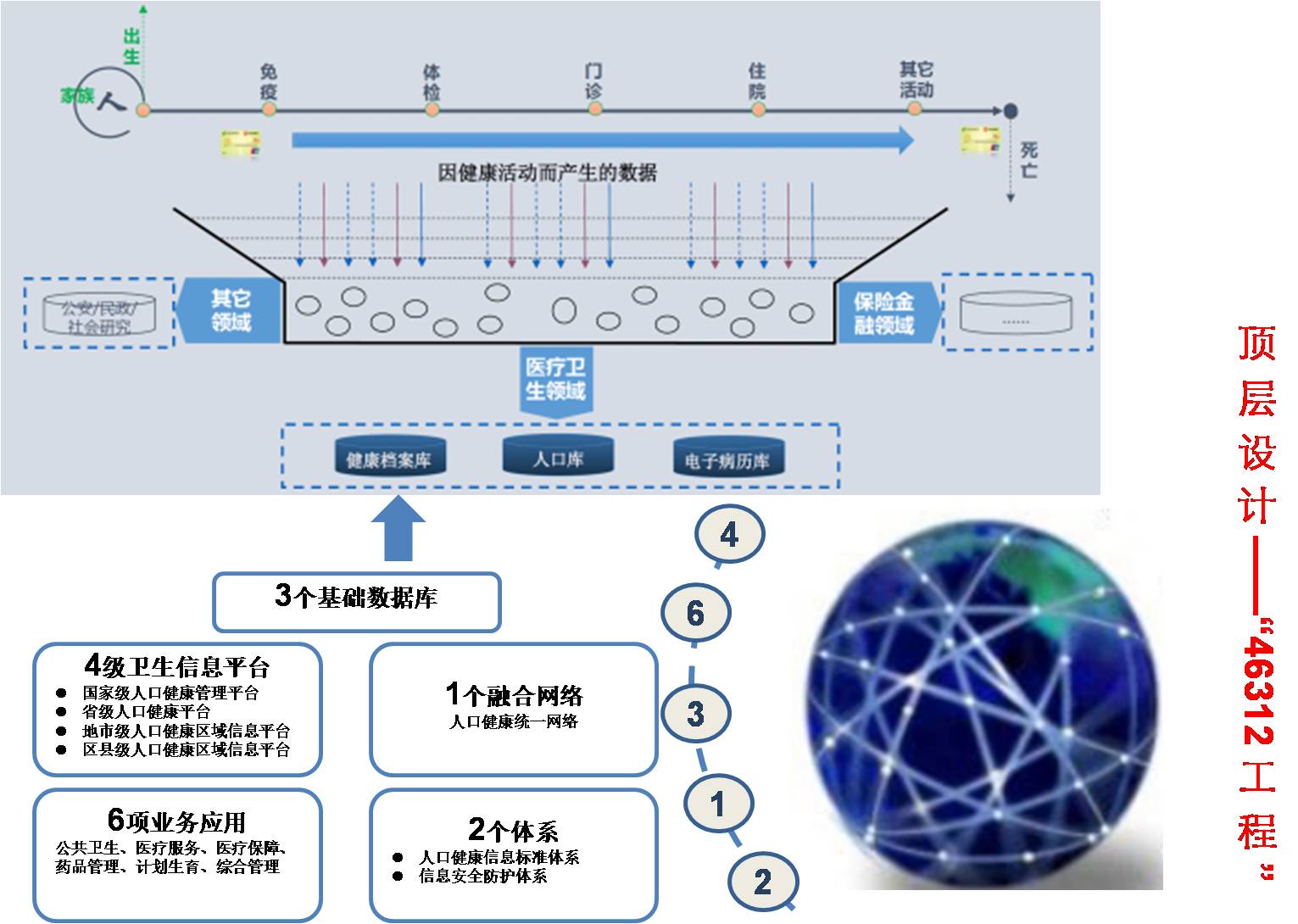

因健康活动而产生的“医疗数据”

研究医疗大数据之前,首先普及下个人健康大数据的定义。个人健康大数据是指个人从出生到死亡的全生命周期过程中,因免疫、体检、门诊、住院等健康活动所产生的大数据。按照归整的部门分为医疗卫生领域,金融保险领域、公安领域等。留存于医疗卫生领域的大数据,我们理解为医疗大数据。

国家对于医疗大数据也早已做了顶层设计,2014年卫计委发布了“46312”工程,对国家卫生、计生资源整合做了顶层设计规划,其中的“3”就是指三大数据库,分别为电子健康档案数据库、电子病历数据库和全员人口个案数据库。

图表14:医疗大数据:因健康活动而产生的“医疗数据”

从这三大数据库的数据来源看,医院是医疗大数据的主要来源,其中电子病历数据库的数据商业化价值最高。

人口数据库:主要包含人口信息,数据来源于各大部门(卫计委、公安、民政、统计、人力社保、教育等)交互共享。

健康档案数据库:主要包含定期或不定期的健康体检记录、卫生服务过程中的各种服务记录、专题健康或疾病调查记录。数据来源于体检机构、医院和基层。

电子病历数据库:主要包含医院诊断治疗全过程原始记录,数据来源于医院,其商业化价值最高。

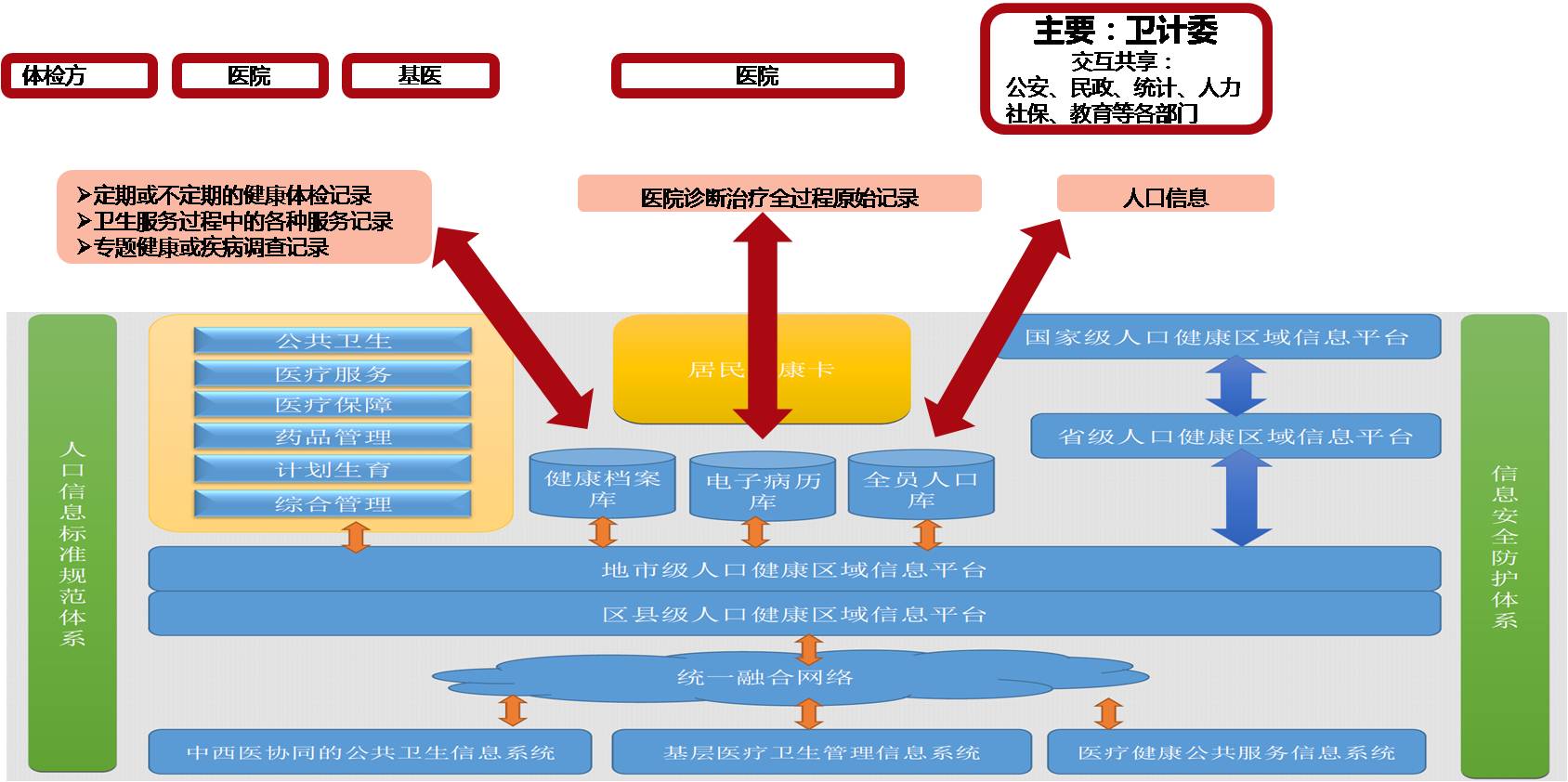

图表15:医疗大数据整体架构

医院内数据价值最高,

尤其是基于电子病历的临床数据

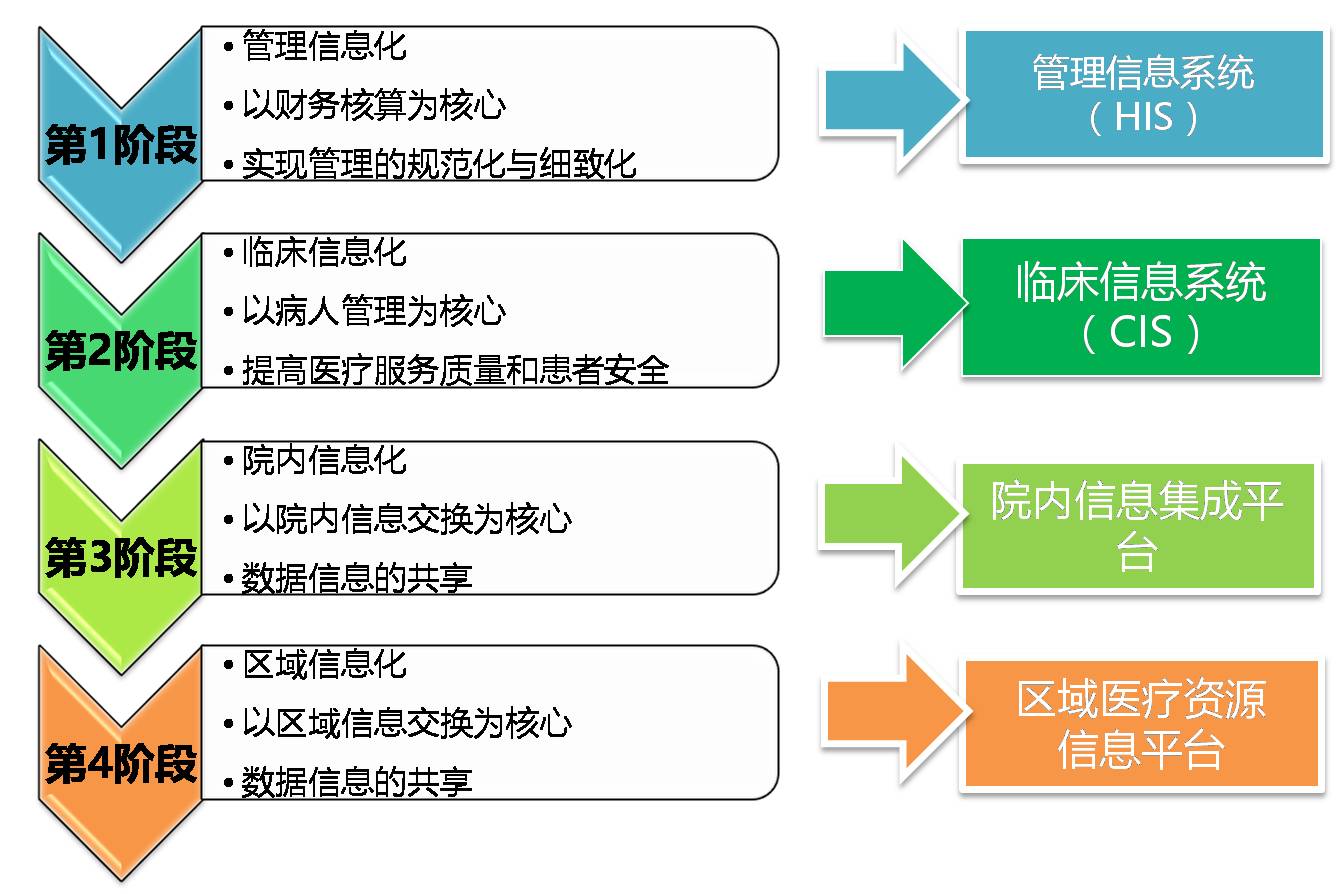

上文明确了医疗大数据的主要来源是医院,而院内医疗大数据的汇集主要依赖于院内信息化建设的程度。我们对中国医院的信息化建设发展路径进行了归纳,认为可以分为四个阶段:

第一阶段:管理信息系统(HIS)建设,医院初期进行信息化投资的目的是为了规范和细致的管理,所以HIS系统成为首选,HIS系统获取的数据是为了更好的帮助医院进行管理,目前几乎完成全覆盖,但市场较为分散。

第二阶段:临床信息系统(CIS)建设,以病人管理为核心,提高医疗服务质量和患者安全,所以基于电子病历的临床信息系统成为投资热点,但由于系统模块众多,标准不统一,使数据无法有效串联,在院内成为孤岛。

第三阶段:院内集成(开放)平台,由于医院越来越重视医疗数据的价值,为了打破院内的数据孤岛,实现院内数据共享,投资建设院内集成(开放)平台,目前处于高速增长期。

第四阶段:区域医疗资源信息平台,单个医院的数据价值仍然是十分有限,为实现区域医疗资源的优化配置,必须将区域医疗大数据互通互联,未来区域医疗资源信息平台建设将会处于高速增长期。

图表16:医疗信息化投资四大阶段

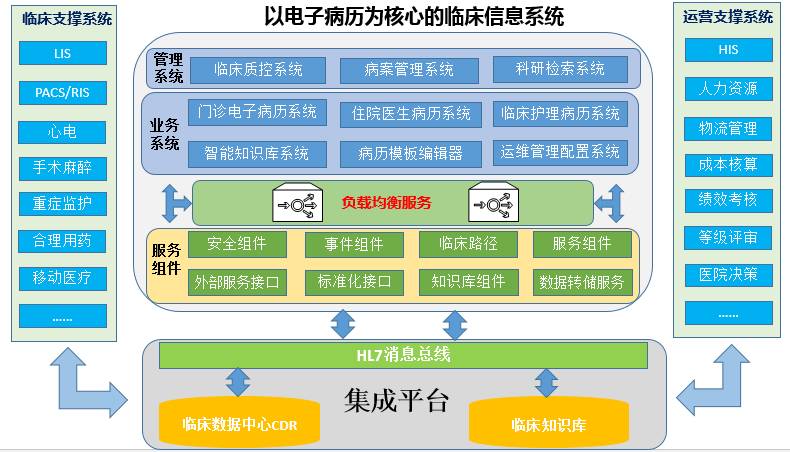

分析研究医疗信息化投资四个阶段,我们认为前两个阶段的信息化建设能产生医疗大数据,后两个阶段的信息化建设主要共享医疗大数据。而相比于HIS所产生的数据,以病人管理为核心,基于电子病历的临床信息系统所产生的数据,是具备更大商业开发价值的医疗大数据,其中包括LIS、PACS/RIS、心电、手麻、重症监护、合理用药、移动医疗等临床支撑系统。

图表17:医疗大数据来源:电子病历为核心的临床信息系统

是行业重要基础设施

电子病历的定义可分为狭义和广义两种。狭义理解电子病历,是纸质病历的电子化,是院内信息化产品中的一项子模块。我们认为这是不完整的。

对于电子病历的广义理解,卫计委《医疗机构病历管理规定》和《病历书写基本规范》中有明确阐述,病历是指医务人员在医疗活动过程中形成的文字、符号、图表、影像、切片等资料的总和,包括门(急)诊病历和住院病历,电子病历不仅指静态病历信息,还包括提供的相关服务。是以电子化方式管理的有关个人终生健康状态和医疗保健行为的信息,涉及病人信息的采集、存储、传输、处理和利用的所有过程信息。

美国医药研究所(IOM)同样对电子病历有定义:以电子化方式管理的有关个人终生健康状态和医疗保健的信息,并可在医疗中作为主要的信息源取代纸张病历,满足所有的诊疗、法律和管理需求。

所以可见,电子病历包含的内容,是病患用户最完整、详细的临床信息资源。

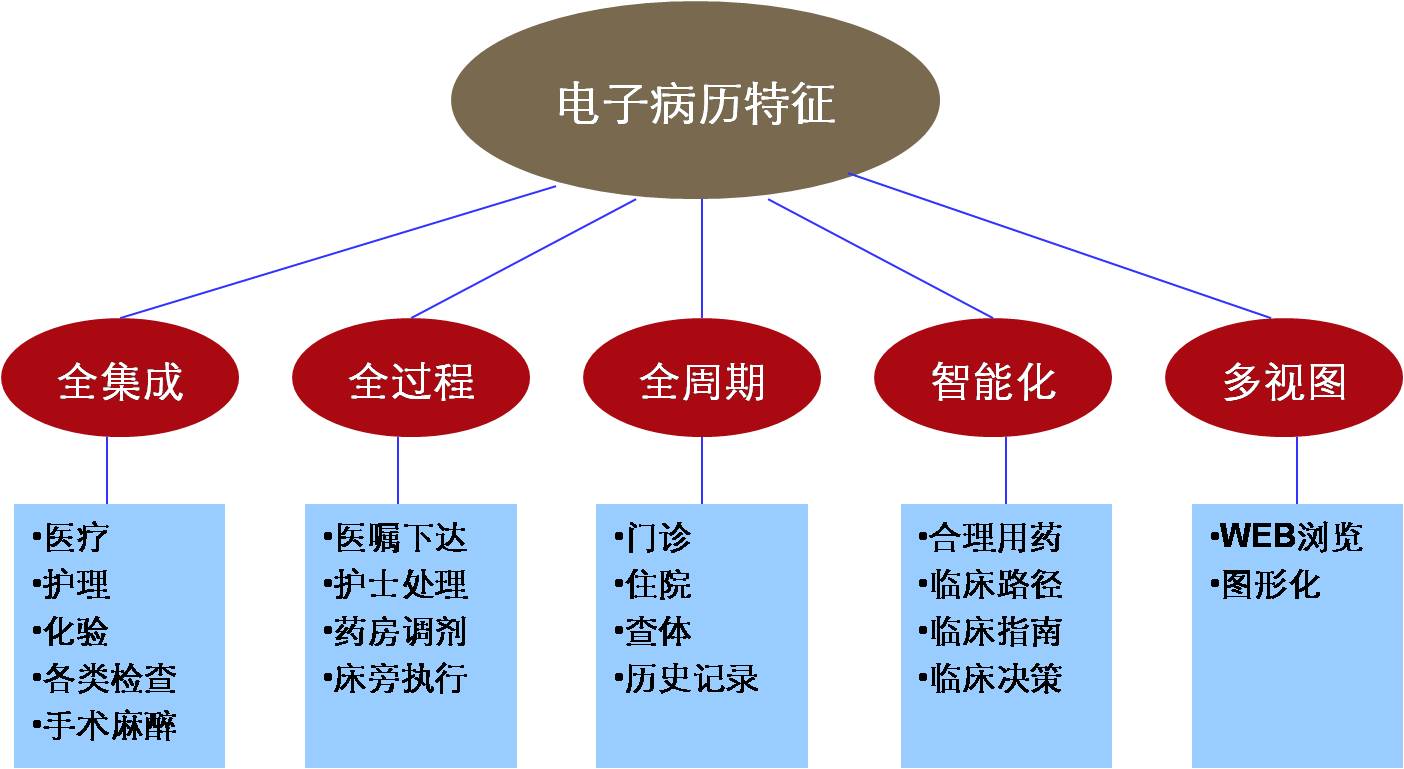

电子病历共有五大特征,包括:全集成、全过程、全周期、智能化、多视图。

图表18:电子病历五大特征

■ 我国电子病历5级及以上占比仅6‰

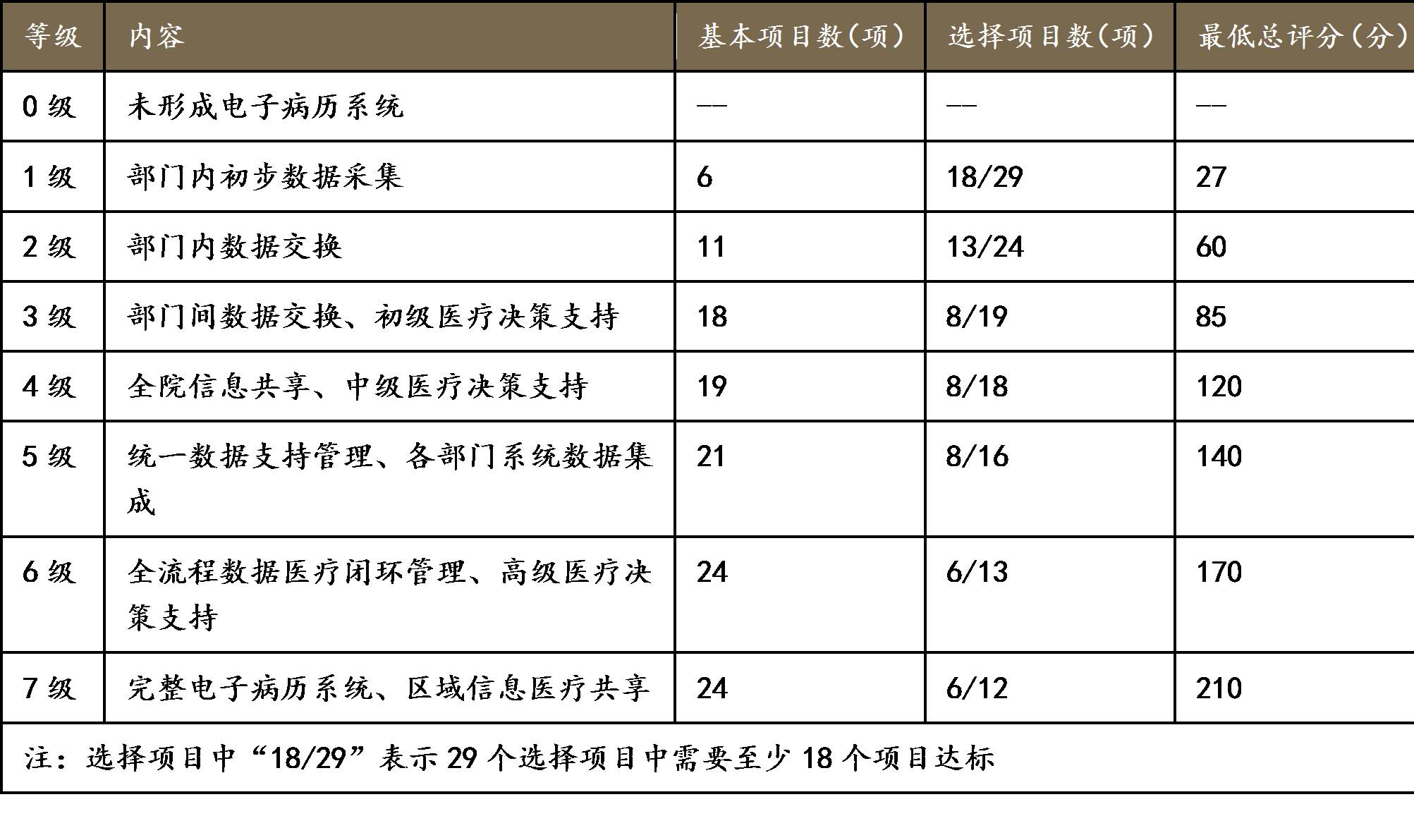

卫计委针对我国电子病历的系统功能应用水平,有一套完整的评级标准和体系。我们的电子病历系统功能应用水平共分8个等级(0-7级)。

图表19:电子病历系统功能应用水平分8个等级

2015年中华医院信息网络大会(CHINC)上,对于现在医院电子病历的应用水平做了一个统计。参与数据填报的医院家数是2622家,其中电子病历应用水平5级及以上的共16家,占比仅为6‰,实施电子签名医院占评审医院比例为20%,医院应用电子签名平均级别为2.99。可以看到,我国电子病历系统应用水平仍非常低,仅是电子病历升级所带来的医院信息化投资市场潜力巨大。

图表20:我国电子病历5级及以上占比仅6‰

■ 基于电子病历的医疗大数据互通互联为行业六大要素服务

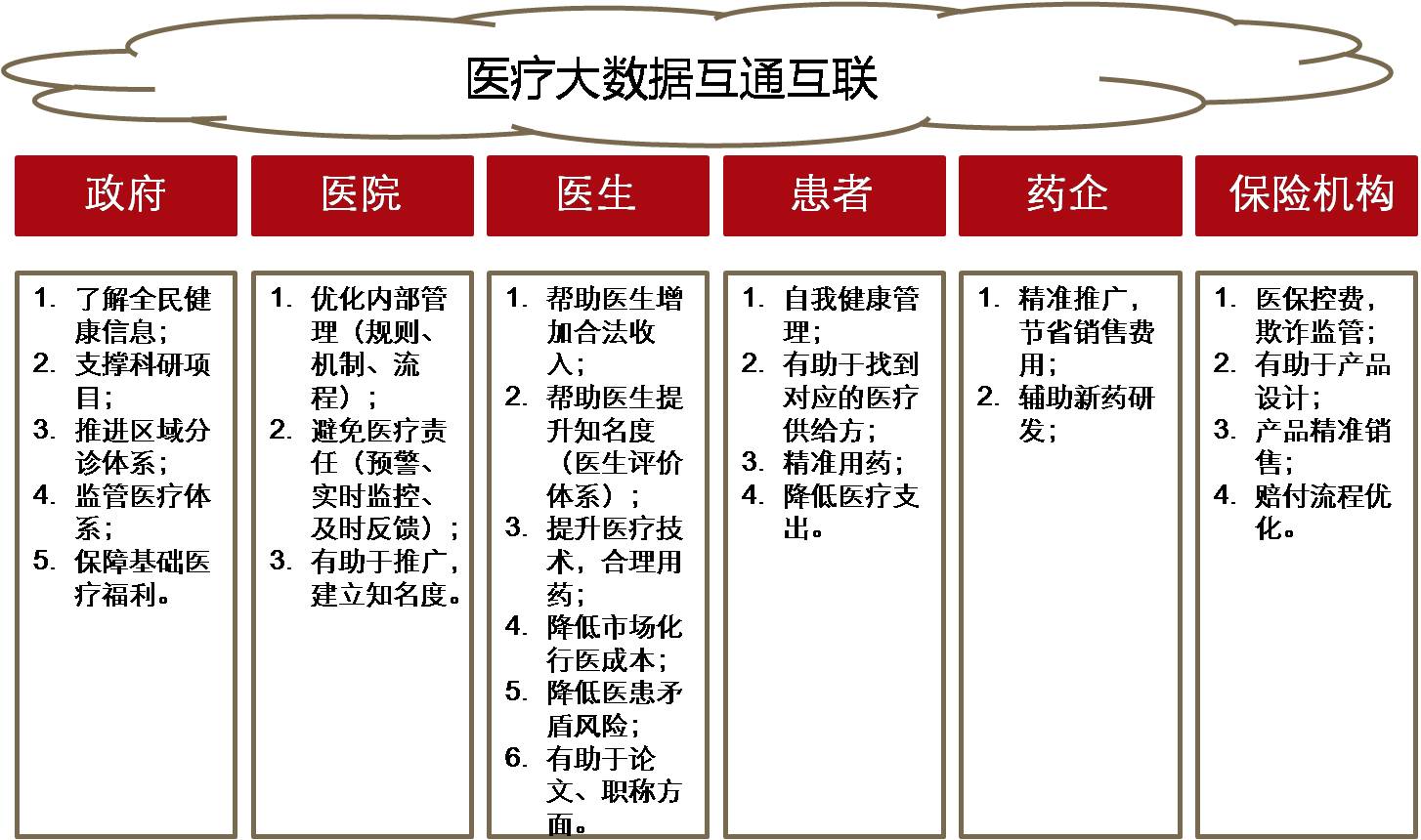

预计电子病历的医疗大数据实现互通互联后,将为医疗行业六大核心要素方提供重要支撑,我们称之为行业的基础设施建设。

对政府:帮助政府更好了解区域内居民的健康信息,规划区域医疗顶层设计,进行监管职能。

对医院:帮助医院提升运营效率,降低运营成本,避免医疗责任,提升医院的知名度。

对医生:帮助医生提升医技、发表论文、评定职称,降低医疗事故风险,提升市场知名度。

对患者:帮助患者进行自我健康管理,精准用药,降低医疗支出。

对药企:帮助药企实现精准推广,辅助新药研发。

对保险:帮助医保实现医保控费,帮助商业健康险更好设计产品,优化赔付流程。

图表21:医疗大数据互通互联是重要行业基础设施

美国电子病历市场的发展历程对于研究我们医疗大数据有很强的借鉴意义。美国的电子病历发展分为三个阶段:

第一阶段(1991-2003):自由发展阶段,主要是IOM发布的一系列市场报告,以及一些简单的标准。

第二阶段(2004-2007):形成政策和政府推动阶段。小布什在2004年国情咨文中明确表示大力发展电子病历。同时电子病历7级标准也响应确定。

第三阶段(2009至今):依靠经济手段推动阶段。奥巴马在2009年国会上发布HITECH法案宣布190亿美元投入HIT建设。

美国全国的医疗健康支出有近2万亿美元,其中20%医疗费用没有起到改善病人治疗效果的作用,通过电子病历等新技术,可以有效的减少错误、降低成本、保护隐私。

在电子病历的互通互联上,出于各自的利益性(限制病人转诊),各大电子病历企业也不愿意使数据互通互联,政府相关报告显示,美国电子病历共享比例仅为30%左右。为此成立了非盈利组织Common Well健康联盟,目前全国60多家电子病历企业加入,并共享其电子病历数据,但是市场份额第一的电子病历企业Epic并没有加入。

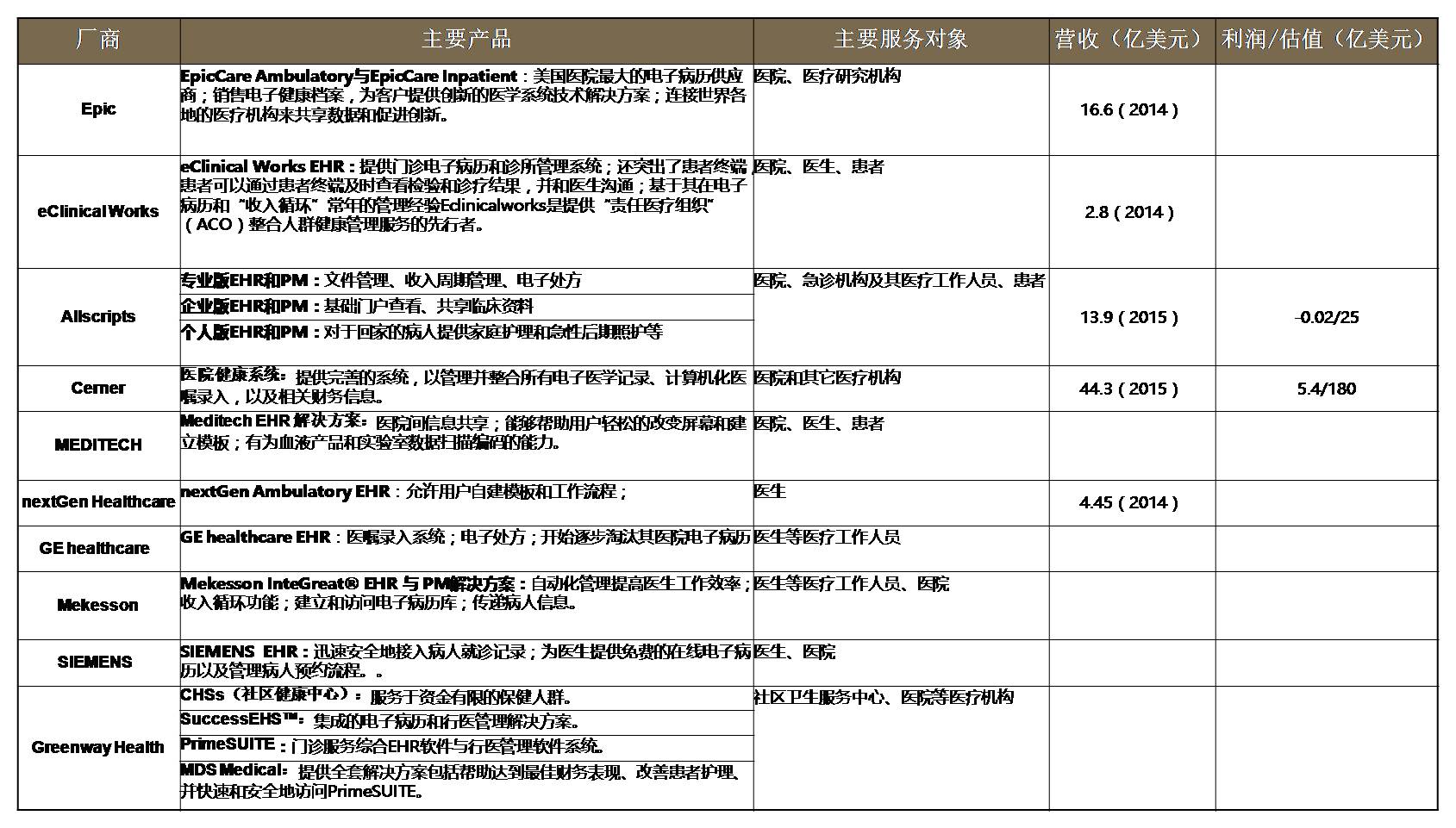

从下图可以看到,目前美国的电子病历企业主要服务对象仍以医院、医生为主,随着数据价值挖掘,发展空间巨大。

图表22:美国满意度最高的十大电子病历企业

我们选取两家有代表性的美国电子病历企业进行重点分析:

美国最大电子病历企业:Epic Systems

公司介绍:公司成立于1979年,创始人Judy Faulkner,在第三方机构的评选中,连续5年占据了医学软件系统最佳奖的第一名。2014年收入16.6亿美元,现金流很好,从没接受过投资机构的外部投资,暂时不会上市。

产品及用户:产品主要服务对象是医院和医疗机构,占据全美医疗结构近20%的市场份额。产品整合能力很强,并且提供云服务。

商业模式:以病人为中心来开发产品,确保帮助医生提供高效、免费的医疗服务。医院和医疗机构是付费方,通过软件产品、云服务和数据共享来盈利。未来会提供远程医疗服务。

经验总结:虽然从提供医疗信息化产品开始,但是始终是以用户(病人)思维来开发产品,所以能不断接受新的技术进步,我们认为这是公司能够不断提升竞争力的关键。此外,能始终保持第三方的角色,帮助其在行业中快速扩张市场份额。

图表23:全美最大的电子病历企业:Epic Systems

美国最大HIT企业:Cerner

公司介绍:公司成立于1979年,1986年在美国上市,其产品已覆盖全球24个国家。2015年营收44亿美元,净利5.4亿美元,股票市值为180亿美元。

产品及用户:产品线极为丰富,包括医疗设备,医疗信息化产品,解决方案等。其中HIT产品包括电子病历,实验室信息系统,医院信息系统,人群健康管理,和区域医疗卫生集成整合系统等。全美第四大电子病历企业,市场占比9%。

商业模式:主要是传统的医疗信息化商业模式,为医院提供HIT产品和服务,向医疗机构收费。

经验总结:公司从营收规模上远超Epic,但是在电子病历市场份额落后于Epic,主要原因在于公司还是停留在软件思维,将医疗机构视为最终服务对象,所以其扩张策略是横向产品线的扩张,成规模后,未来很难转型互联网业务。

图表24: Cerner已成为综合性医疗服务提供商

图表25:HIT产品线丰富

北京市海淀区马甸东路17号金澳国际中心608室

010-82191830

marketing@gihit.com

周一至周五 9:00至18:00